「ボーナスは全額貯金した方が安全」「いや、今すぐ投資に回すべき」という両極端の意見があり、どちらが正解かわからないという方も多いのではないでしょうか。

結論から言うと、「全額貯金」も「全額投資」も、多くの人にとって正解ではありません。目的・時期・ライフステージに合わせたバランスが重要です。

この記事では、夏ボーナスを貯金と投資にどう配分するべきかを、具体的な数字とともに解説します。夏ボーナスの全体的な使い道は夏ボーナスの使い道完全ガイドを参考にしてください。

「全額貯金」の問題点

「安全のために全部貯金する」という選択は一見安心ですが、以下のリスクがあります。

- インフレリスク:年率2〜3%のインフレが続くと、貯金100万円の実質価値は10年後に約82〜74万円に目減りする

- 低金利:2026年現在、普通預金の金利は0.1〜0.2%程度。インフレ率には到底追いつかない

- 老後資金が足りなくなるリスク:「老後2,000万円問題」を超えて、必要額はさらに増加している

「貯金は安全」というのは、デフレ時代の常識です。インフレが続く現代では、貯金だけではじわじわと資産が目減りする「静かなリスク」があります。

「全額投資」の問題点

一方で「ボーナスをすべて投資に回せばいい」という考えも危険です。

- 緊急時の現金が不足する:急な病気・車の故障・失業などで現金が必要になったとき、投資を解約せざるを得なくなる

- 相場下落時に損失が確定する:現金が必要なタイミングが相場の底だった場合、損失を確定して引き出すことになる

- 精神的なストレス:生活防衛資金がない状態では、相場の変動に一喜一憂して冷静な判断ができなくなる

ボーナスの「貯金と投資の理想的な配分」とは

個人の状況によって最適な配分は異なりますが、一般的な目安は以下です。

パターンA:貯金が不十分な場合(生活費3か月分未満)

- 貯金:60〜70%(まず緊急予備資金を確保)

- 投資:20〜30%(少額からNISAで開始)

- 生活・自己投資:10〜20%

パターンB:緊急予備資金が確保できている場合

- 投資:40〜50%(NISA・iDeCoを優先)

- 貯蓄(目的別):20〜30%(旅行・教育・住宅など)

- 生活・自己投資:20〜30%

パターンC:老後資金の積み立てが十分な場合

- 投資:30〜40%

- 生活の質の向上:40〜50%(旅行・体験・健康)

- その他:10〜20%

「目的別貯金」という考え方

「貯金か投資か」というゼロイチの考えではなく、お金の「目的」と「使うまでの期間」によって使い分けるアプローチが最も合理的です。

- 1〜3年以内に使う予定のお金:貯金(普通預金・定期預金)

- 3〜5年後に使う予定のお金:低リスク投資(債券ファンド・バランスファンド)

- 10年以上使わない老後資金:株式インデックス投資(NISA・iDeCo)

貯金の利率を上げる方法

「投資はまだ怖い」という方でも、貯金の効率を上げる方法があります。

- 高金利の普通預金・定期預金:ネット銀行(住信SBIネット銀行・楽天銀行など)は金利0.1〜1%台と高め

- 個人向け国債(変動10年):元本保証・最低金利保証付き。1万円から購入可能で安全性が高い

- 積立定期:給与・ボーナス天引きで自動的に貯められる

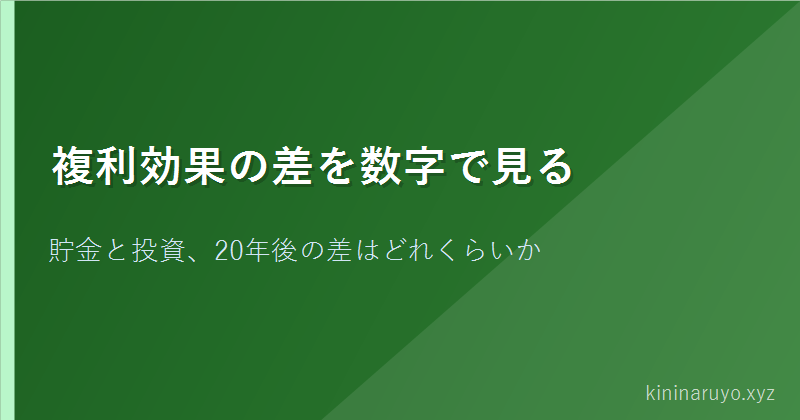

「貯金」と「投資」の複利効果の違い

100万円を20年間運用した場合の比較(試算)です。

- 普通預金(年利0.1%):20年後 → 約102万円

- 個人向け国債(年利0.5%):20年後 → 約110万円

- インデックス投資(年率5%想定):20年後 → 約265万円

- インデックス投資(年率7%想定):20年後 → 約387万円

長期で見ると投資の複利効果は絶大ですが、これはあくまで試算であり、元本割れのリスクも存在します。少なくとも10年以上投資を続ける前提での数字です。

よくある質問(Q&A)

Q. 「投資は怖い」という気持ちをどうすれば克服できますか?

まずは少額(1万円〜)からNISAのインデックスファンドで始めてみることをおすすめします。実際に運用を体験することで、相場の動きと自分のリスク許容度を実感できます。ポイント投資から始める方法は少額・ポイント投資の始め方で解説しています。

Q. 貯金がほとんどないのに投資した方がいいですか?

いいえ。まず生活費3〜6か月分の緊急予備資金を確保することが先決です。詳しくは緊急予備資金を作る方法を参照してください。

Q. 子供の学費のためにボーナスを貯めています。投資に回してもいいですか?

使う時期が3〜5年以内の場合は、元本保証に近い商品(定期預金・個人向け国債)が安全です。10年以上先なら低リスクの投資も選択肢に入ります。教育資金については教育資金の準備方法で解説しています。

Q. 住宅ローンがある場合、貯金と投資のどちらを優先すべきですか?

ローン金利と投資の期待リターンを比較することが基本です。固定金利1%未満のローンなら投資優先が数字上は有利ですが、心理的な安心のために繰り上げ返済を選ぶ方も多いです。住宅ローン繰り上げ返済も参考にしてください。

「貯金と投資の黄金比」は存在するのか

よく「貯金と投資の割合は何対何が正解?」という質問を見かけます。正直なところ、万人に当てはまる「黄金比」は存在しません。でも考え方の枠組みはあります。

まず「生活費の3〜6か月分は現金で持つ」という原則は外せません。これは緊急予備資金として手をつけないお金です(詳しくは緊急予備資金を作る方法)。次に「1〜3年以内に使う予定があるお金は貯金」。旅行・車・家電など近い将来の出費は価格が下がるリスクを避けて現金・定期預金で準備します。最後に「5年以上使わない余剰資金は投資」。長期間動かさないお金こそ投資に向いており、時間が複利を生みます。この3つの「バケツ」に分けて考えると、貯金と投資の比率が自然に決まってきます。

「投資は怖い」という気持ちとどう向き合うか

投資を始められない最大の理由は「損したら怖い」という感情です。これは正直、当然の感覚です。ただし怖いからといって何もしないことにもリスクがあります。インフレで貯金の価値が目減りするリスク、老後資金が不足するリスクです。

「怖い」という感覚を和らげる方法は「小さく始めること」です。最初は月1,000円からNISAで積み立ててみる。値動きを見ながら「あ、下がっても意外と平気だな」という感覚をつかんでから、金額を増やしていく。ポイント投資(楽天ポイントや Tポイントを使った投資)で試してみるのも有効です。少額投資の始め方で詳しく解説しています。

貯金と投資を「同時に」進めるための具体的なプラン

「貯金が貯まってから投資を始めよう」と思っている方が多いですが、実は「貯金と投資を並行して進める」方が合理的なケースがほとんどです。なぜなら投資を後回しにするほど、複利で増える時間が少なくなるからです。

具体的なプランの例を示します。手取り30万円の場合、毎月の配分として生活費20万円、iDeCo2.3万円(節税しながら老後貯蓄)、NISA1万円(長期投資)、緊急予備資金積み立て3万円、その他貯蓄3.7万円という形です。これにボーナス年100万円が入ったら、まず緊急予備資金の補充(不足分)、次にNISA追加拠出50万円、残りを生活費・楽しみに使います。完璧なプランより「続けられるプラン」が大切です。

詳しい計画の立て方はボーナスを賢く管理する方法と緊急予備資金を作る方法をあわせてご覧ください。

「今さら遅い」は本当か?30代・40代からでも意味がある理由

「もう35歳だから投資を始めても遅い」という声をよく聞きます。でも数字で見ると、全く遅くありません。35歳から毎月5万円(年60万円)をNISAで年率5%運用すると、65歳時点で約4,160万円になります。元本1,800万円が2.3倍以上に育つ計算です。

45歳スタートでも、毎月5万円を年率5%で20年積み立てると約2,055万円。ボーナスで年50万円追加すれば+約1,650万円。合計約3,700万円が射程圏内に入ります。「今日が一番若い日」というのはありきたりな言葉ですが、資産形成においては本当に正しいことです。今すぐ始めることが、数十年後の自分への最大のプレゼントになります。

投資と貯金の「割合」よりも重要なこと

投資50%・貯金50%という数字よりも、実は「継続できること」の方がはるかに重要です。多くの方が「高い目標を設定して挫折する」パターンを繰り返しています。

たとえば「月5万円投資する!」と決めたものの、急な出費で続けられなくなる。これより「月1万円の投資を絶対に続ける」方が長期的に大きな資産になります。人間の意志力には限界があるので、「自動積み立て設定にして忘れる」という方法が最も有効です。証券口座の自動積み立て設定は1回やれば毎月自動で投資が実行されます。「継続する仕組み」を作ることが、貯金vs投資という比率の議論より本質的に重要です。夏ボーナスの賢い使い道で全体設計を確認してみてください。

「貯金額」より「貯蓄率」を意識すると人生が変わる

投資・貯蓄を長続きさせるための視点として「貯蓄率(収入に対する貯蓄・投資の割合)」という考え方があります。たとえば手取り30万円で毎月5万円を貯蓄・投資しているなら貯蓄率約17%です。

欧米の金融独立(FIRE)コミュニティでは「貯蓄率50%を目指せ」とよく言われますが、そこまで極端にしなくても、まず20〜25%(月5〜7万円)を目標にするのが現実的です。ボーナスを含めた年間の貯蓄率が25%を超えると、老後資金の準備が大幅に楽になります。

貯蓄率を上げるには「収入を増やすか支出を減らすか」しかありません。副業・スキルアップによる収入増については副業・スキルアップへの投資、固定費削減の代表例である保険見直しは保険の見直し方法をご覧ください。

貯金と投資を長続きさせる「仕組みの作り方」

最も大事なことを最後にお伝えします。貯金も投資も「意志力に頼る仕組み」では長続きしません。「自動化」が唯一の解決策です。給与振込口座とは別に「先取り専用口座」を作り、毎月給与日の翌日に自動振込設定をします。その口座は証券口座と連動させて、自動積み立て投資を設定します。こうすれば「考えなくても」毎月貯蓄・投資が実行されます。

ボーナスも同様で、受け取ったらすぐに証券口座・緊急予備資金口座に振り込む手順を決めておくこと。「余ったら貯める」ではなく「先に貯めて残りで生活する」。この原則さえ守れれば、貯金vs投資の比率は後から調整できます。ボーナスを賢く管理する方法に実践的な管理術があります。

貯金派・投資派それぞれの言い分を整理する

「貯金は安心」派の言い分は理解できます。日本では過去30年デフレが続いていたため、現金を持っていることがむしろ正解でした。しかし2024年以降は物価上昇が続いており、この常識が崩れ始めています。

「投資は危険」派の言い分も理解できます。2008年のリーマンショックや2020年のコロナショックで大きく資産を減らした方の話は、投資への恐怖心を植え付けます。ただし長期投資を前提とすれば、これらの暴落からもほぼ全員が回復しています。

両方の意見を踏まえた「現実解」は「生活費の確保と緊急予備資金を確保した上で、余剰資金を長期分散投資に回す」ことです。これ以上でもこれ以下でもありません。緊急予備資金の作り方で基盤を固めた後、NISAで長期投資を始める。この順番を守るだけで、多くの失敗は防げます。

最後に:迷ったら「少しずつ両方やる」が最良の答え

貯金と投資のどちらが正解かという問いに対する最終回答は「少しずつ両方やること」です。完璧な配分を求めて動けないより、今すぐ少しずつ始めることの方が100倍価値があります。ボーナス全体の使い方は夏ボーナスの賢い使い道で確認してください。

まとめ:「目的×期間」で貯金と投資を使い分ける

貯金も投資も、それぞれに役割があります。「全額貯金」でも「全額投資」でもなく、目的と期間に合わせてお金を割り振ることが、この夏のボーナスを最大限に活かす方法です。まずは緊急予備資金の確保から始めて、その上で投資を積み上げていきましょう。