「子供の教育費が心配」「大学費用に備えてボーナスを使いたいけど、どう準備すればいい?」という親御さんも多いのではないでしょうか。

教育費は住宅購入・老後に並ぶ「人生の三大費用」のひとつで、特に大学費用は1人あたり最大500〜600万円以上になることもあります。ボーナスを教育資金として計画的に積み立てることで、費用が集中する時期の負担を大きく減らせます。

この記事では、教育費の目安・効果的な準備方法・運用のポイントを解説します。ボーナスの全体的な使い道は夏ボーナスの使い道完全ガイドをご覧ください。

教育費の目安(幼稚園〜大学まで)

子供一人にかかる教育費の概算です。

- 幼稚園3年間:公立約70万円・私立約160万円

- 小学校6年間:公立約210万円・私立約1,000万円

- 中学校3年間:公立約160万円・私立約430万円

- 高校3年間:公立約140万円・私立約310万円

- 大学4年間:国立約250万円・私立文系約450万円・私立理系約550万円・私立医学部は別格

すべて公立・国立を選んだ場合でも、幼稚園〜大学卒業まで合計約830万円前後。私立中高・私立大学のルートを選ぶと、1,500〜2,000万円を超えることもあります。

教育資金の準備のタイミング

教育費は子供が生まれてから始めることが理想ですが、中学入学前から本格的に積み立てを開始しても十分間に合います。

- 0〜3歳スタート:余裕を持った積立が可能。大学費用の大半をカバーできる

- 小学校入学時スタート:月2〜3万円の積立で大学費用の半分以上を準備できる

- 中学生以降スタート:ボーナス時の一括投資で一気に積み上げる戦略が有効

教育資金の準備方法4選

①NISAで積み立てる

子供の教育費にはNISAでのインデックスファンド積み立てが最も効率的です。学資保険より高いリターンが期待でき、いつでも引き出せる柔軟性もあります。ただし、元本割れのリスクがある点は把握しておく必要があります。ボーナス時に成長投資枠を活用することでまとまった積み増しができます。NISAの詳細はNISAの活用法を参照してください。

②学資保険

払い込んだ保険料より多く返ってくる「貯蓄性」と「保険性」を持つ商品です。ただし、返戻率は110〜115%程度と低く、インフレを考慮すると実質リターンがマイナスになるリスクがあります。確実性を優先する方向けの選択肢です。

③ジュニアNISA(廃止済み・既存は継続)

2023年末でジュニアNISAは廃止されましたが、すでに口座があれば18歳まで非課税で運用継続できます。

④定期預金・個人向け国債

3〜5年以内に使う予定の資金は、元本保証の定期預金や個人向け国債が安心です。教育費のように「使う時期が決まっている資金」は、元本が保証される商品で確保することが基本です。

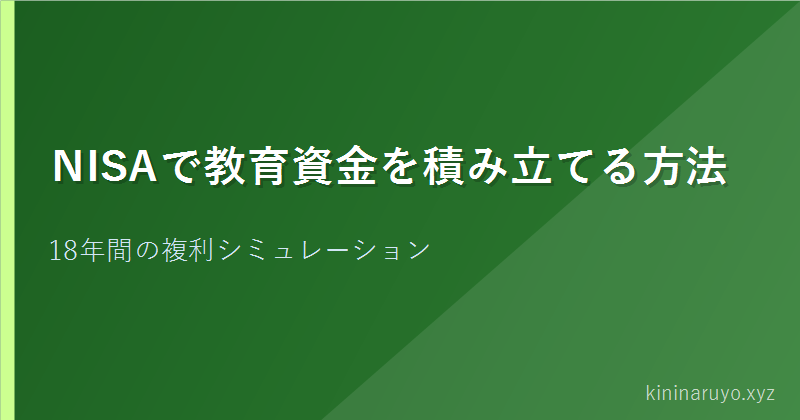

NISAで教育資金を積み立てる場合のシミュレーション

子供が5歳のとき、ボーナス時に年30万円をNISAで積み立てた場合(年率5%運用)

- 13年後(大学入学時18歳):元本390万円 → 約548万円(運用益+158万円)

毎月の積立と合わせれば、大学費用の多くをカバーできます。

教育費と老後資金の優先順位

「教育費と老後資金、どちらを優先すべきか」という問いに対しては、「老後資金を優先する」という考え方が一般的です。教育費は奨学金・教育ローンという「借りる手段」がありますが、老後資金には借りる手段がないからです。老後資金の準備については老後資金を準備する方法で解説しています。

よくある質問(Q&A)

Q. 学資保険とNISAでの積み立て、どちらがいいですか?

長期(10年以上)の準備ならNISAの方がリターンの期待値が高いです。ただし投資には元本割れリスクがあるため、絶対に確保したい最低ラインは元本保証商品(定期・学資保険)で確保し、残りをNISAで増やすアプローチがバランス的です。

Q. 子供が中学生です。今から始めるのは遅すぎますか?

遅くありません。大学入学まで5〜6年あれば、ボーナス時の積み立てと日常の積立で相当な金額を準備できます。元本保証の定期預金を中心にしながら、一部をNISAで運用するミックス戦略が現実的です。

Q. 2人・3人の子供がいます。教育費はどう準備すればいいですか?

子供一人ひとりに目標額を設定し、NISAの積立を子供の数だけ並行して進めることが基本です。同時期に大学費用が重なる場合は、奨学金制度(特に給付型)の活用も積極的に検討してください。

まとめ:教育資金はNISAと定期預金のハイブリッドで準備する

教育資金の準備は、使う時期が決まっているという特性上、投資だけに頼るのはリスクがあります。ボーナス時にNISAで長期積み立てをしながら、直近数年で使う分は安全な預金で確保するハイブリッド戦略が最もバランスの取れた方法です。