「ボーナスが入ったら住宅ローンの繰り上げ返済に使うべき?それとも投資した方がいい?」この疑問は、住宅ローンを抱える多くの方が一度は考えることではないでしょうか。

答えは一概には言えませんが、「金利次第」と「ライフステージ次第」で判断できる明確な基準があります。この記事では、繰り上げ返済のメリット・デメリットと、投資との使い分けを解説します。

ボーナス全体の使い道については夏ボーナスの使い道完全ガイドも参照してください。

住宅ローン繰り上げ返済の2つの種類

まず繰り上げ返済には2種類あることを確認しておきましょう。

- 期間短縮型:返済総額(利息)を減らすことが目的。毎月の返済額は変わらないが、完済時期が早まる。利息軽減効果が大きく、一般的にこちらが有利

- 返済額軽減型:毎月の返済額を下げることが目的。完済時期は変わらないが、月々の家計が楽になる。利息軽減効果は期間短縮型より低い

利息を減らして総支払額を下げたい場合は「期間短縮型」、月々のキャッシュフローを改善したい場合は「返済額軽減型」という使い分けが基本です。

繰り上げ返済の効果を数字で見る

具体的な数字で繰り上げ返済の効果を確認してみましょう。

【例】借入残高3,000万円・金利1.5%・残り25年のケースで、100万円を期間短縮型で繰り上げ返済した場合:

- 返済期間の短縮:約10か月〜1年程度

- 利息の軽減額:約20〜25万円程度

- 実質的なリターン:「100万円を1年以内に25万円稼ぐ」のと同等の効果(リターン約25%相当)

一方で、金利が0.5%の場合は利息軽減効果が大幅に小さくなります。

- 借入残高3,000万円・金利0.5%・残り25年・100万円繰り上げ返済

- 利息の軽減額:約7〜8万円程度(リターン約7%相当)

繰り上げ返済 vs 投資:どちらが有利か

一般的な判断基準は以下のとおりです。

繰り上げ返済が有利なケース

- 変動金利で現在の金利が2%以上:リスクなく2%以上の「確定リターン」が得られる繰り上げ返済の優位性が高い

- 定年まで10年以内:老後に向けてローンを完済させたい場合、期間短縮型での繰り上げ返済が精神的にも合理的

- 金利上昇リスクが不安な方:変動金利の場合、金利が上がるリスクを考慮すると繰り上げ返済で残高を減らしておく安心感がある

- 投資が苦手・ストレスを感じる方:投資で精神的なコストがかかるなら、確定的な効果がある繰り上げ返済の方が合っている場合もある

投資(NISA・iDeCoなど)が有利なケース

- 固定金利で金利が1%以下:長期投資の期待リターン(年3〜5%)の方が高く、投資優先の考え方もある

- 投資期間が20年以上残っている:複利の恩恵を受けられる期間が長いほど投資の有利性が高まる

- iDeCoの節税メリットを享受できる:所得控除による節税効果は繰り上げ返済には得られない

NISAについてはNISAの活用法、iDeCoについてはiDeCoを始める方法でそれぞれ詳しく解説しています。

2026年現在の金利環境と繰り上げ返済

2024年以降、日本銀行が政策金利を引き上げ始めており、変動金利の住宅ローンにも影響が出始めています。2026年時点での変動金利の基準金利は上昇傾向にあり、「低金利だから繰り上げ返済より投資」という従来の判断が通用しにくくなりつつある状況です。

- 変動金利が2%を超えてきた場合:繰り上げ返済の優先度を上げることを検討する価値がある

- 金利上昇リスクへの備えとして残高を減らしておく:精神的な安心感という面でも有効

- 固定金利に借り換えるタイミングとあわせて検討する方も増えている

繰り上げ返済前に確認すること

繰り上げ返済を実行する前に、以下を必ず確認してください。

①手数料を確認する

金融機関によっては繰り上げ返済に手数料がかかります。ネット銀行は無料のケースが多いですが、窓口手続きでは1〜3万円程度の手数料が発生することもあります。

②住宅ローン控除(減税)の残存期間を確認する

住宅ローン控除(年末残高の0.7%が最長13年間税額控除される制度)の適用期間中は、残高を減らすと控除額も減ります。繰り上げ返済によって節約できる利息と、失う住宅ローン控除を比較して判断することが必要です。

③緊急予備資金は確保できているか

繰り上げ返済に使った後も生活費3〜6か月分の緊急予備資金が手元に残ることを確認してください。緊急予備資金については緊急予備資金を作る方法で解説しています。

④繰り上げ返済の最低金額を確認する

多くの銀行では繰り上げ返済に最低金額が設定されています(10万円〜100万円程度)。ネット銀行は1万円から可能なところもあります。

40代の繰り上げ返済戦略

40代で残り20〜25年の住宅ローンがある場合、以下のような考え方が参考になります。

- iDeCo・NISAは並行して継続する:繰り上げ返済に全額使わず、老後資金の非課税積立も忘れずに

- 50代前半で完済を目指す:子供の大学卒業・老後準備の加速期に住宅ローンを完済できると、ボーナスを一気に資産形成に回せる

- 変動金利なら毎年チェック:金利上昇に合わせて繰り上げ返済のペースを調整する

40代のボーナス全体の使い方については40代の夏ボーナスの賢い使い方も参考にしてください。

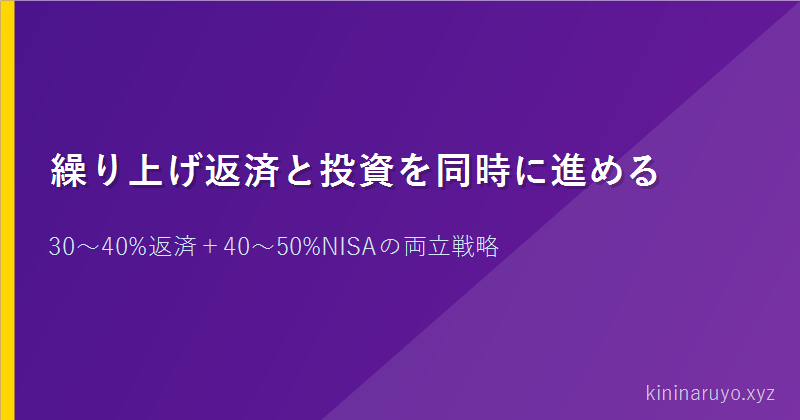

「繰り上げ返済と投資を同時に」が最も現実的

「繰り上げ返済 vs 投資」はどちらか一方を選ぶ必要はありません。ボーナスを以下のように分けることが現実的です。

- 繰り上げ返済(30〜40%):確定的な利息削減効果・金利上昇リスクへの備え

- NISA・iDeCo(40〜50%):長期での資産形成・節税効果

- 緊急予備資金・生活費(20〜30%):手元流動性の維持

両方を少しずつ進めることで、「ローン残高の削減」と「資産の積み上げ」を同時に実現できます。

よくある質問(Q&A)

Q. ボーナスで繰り上げ返済するなら、何月のボーナスが有利ですか?

早いほど有利です。繰り上げ返済は実行した時点から利息軽減効果が生まれるため、夏ボーナス(6〜7月)の方が冬ボーナス(12月)より半年分早く効果が出ます。

Q. 変動金利と固定金利、どちらが今後有利ですか?

2026年時点の金利上昇トレンドを考えると、今後変動金利が固定を上回る可能性もあります。個人的には、長期的な安心感を重視するなら固定金利(または固定期間選択型)への借り換えを検討する価値があると感じています。ただし金利の予測は専門家でも難しいため、FPや銀行の担当者に相談することをおすすめします。

Q. 繰り上げ返済の申請はどうやってするのですか?

多くのネット銀行は専用アプリ・Webから24時間手続き可能です。メガバンクは窓口・ATM・インターネットバンキングから手続きができます。手数料・最低金額・手続き方法は各銀行で異なるため、事前に確認してください。

まとめ:金利と期間で判断する繰り上げ返済の考え方

住宅ローンの繰り上げ返済とNISA・iDeCoへの投資は、どちらが絶対に正解ということはありません。変動金利の上昇・住宅ローン控除の残期間・現在の貯蓄状況・メンタルのストレス感など、自分の状況に合わせて判断することが大切です。

大切なのは、「ボーナスが入ったからといって全額繰り上げ返済に使う」のではなく、繰り上げ返済・投資・緊急予備資金のバランスを意識して配分することです。計画的な配分が、10年後の資産と安心の両方を手に入れる近道になります。